環境スコア

| 政策金利 | 10年国債金利 | 社債スプレッド | 米ドル指数 | NAAIM | |

| 2025/5 | 4.33 | 4.40 | 1.77 | 99.2 | |

| 2025/8 | 4.33 | 4.17 | 1.80 | 97.7 | 81.58 |

| 2025/9 | 4.22 | 4.10 | 1.68 | 97.7 | 80.66 |

米国経済指標の動きとFOMCの利下げ

9月のFOMCでは、市場予想通りに政策金利が引き下げられました。FRBが6月のドットプロットで示していた「年内数回の利下げ見通し」と整合的な動きであり、市場もおおむね織り込み済みでした。実際、債券市場では長期金利(10年国債利回り)が**4.40% → 4.10%**へと低下しており、将来の成長・インフレ期待がやや落ち着いてきていることがうかがえます。

さらに、社債スプレッドが1.77 → 1.68へ縮小した点も注目です。これは企業の信用リスクに対する懸念が後退しつつあるサインであり、金融市場が「急激な悪化シナリオ」をそれほど強く警戒していないことを示しています。一方で、米ドル指数は99台から97台へと軟化しており、ドル高一辺倒の流れは一服しました。株式市場の投資家心理を示すNAAIMも80前後を維持しており、極端な楽観ムードにはなっていません。

私は今回の利下げを「緩やかな利下げサイクル入り」と捉えています。ただし、油断は禁物です。インフレ再加速のリスクは依然として残っており、食品やエネルギー価格の上振れ、労働市場の底堅さ次第では利下げペースが鈍化する可能性もあります。実際、一部のFRB高官は「利下げを急ぎすぎるべきではない」と慎重な発言を続けています。

こうした状況を踏まえると、現時点では「市場が安心感を取り戻しつつある局面」ではあるものの、過度な楽観は危険だと感じています。利下げが景気を下支えする一方で、インフレが再燃すれば政策修正を余儀なくされるからです。私自身は、こうした不確実性の中でも焦らず、コア資産の積立をベースに、金利や景気局面に応じたサテライト調整を続けていく方針です。

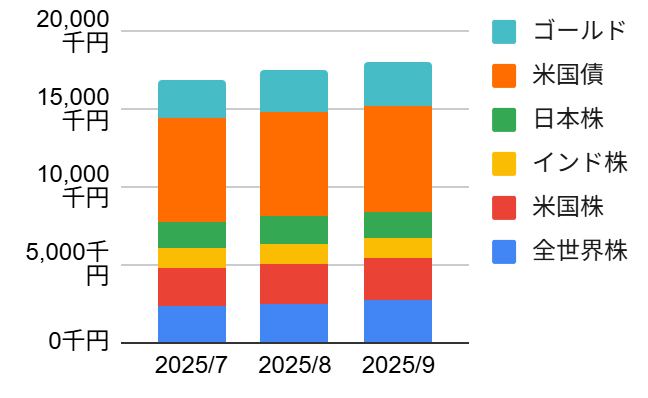

資産推移

| 全世界株 | 米国株 | インド株 | 日本株 | 米国債 | ゴールド | 合計 | |

| 2025/7 | 2,275千円 | 2,465千円 | 1,296千円 | 1,669千円 | 6,734千円 | 2,461千円 | 16,900千円 |

| 2025/8 | 2,508千円 | 2,546千円 | 1,287千円 | 1,755千円 | 6,773千円 | 2,617千円 | 17,488千円 |

| 2025/9 | 2,693千円 | 2,673千円 | 1,302千円 | 1,671千円 | 6,852千円 | 2,836千円 | 18,027千円 |

こちらで私の投資戦略について説明していますので、まずは参照ください。

9月末時点の資産合計は1,802万円となり、7月から比べて約112万円の増加となりました。株式・債券・ゴールドがそろってプラス寄与し、分散投資の強みが現れた月だったと思います。

まず株式ですが、歴史的には「9月は株価が下がりやすい」とされる“September Effect(9月効果)”がよく話題になります。実際、S&P500の過去データでも9月は平均的にマイナスが多い傾向がありますが、一方で上昇する年も珍しくなく、あくまで確率的な傾向にすぎません(Investopedia)。今年はそのアノマリーを裏切る形で全世界株・米国株ともに堅調に推移しました。インド株も小幅ながらプラス、日本株も安定して推移しています。

次にゴールド。長らく続いたレンジを抜け、一気に上昇基調に入りました。背景には、中国人民銀行をはじめとした中央銀行の金買い増しが続いていることが指摘されています(世界ゴールド評議会・WGC)。中国の金需要は国際市場でも大きな影響力を持ち、こうした動きが価格上昇の一因となった可能性があります。

債券については、FOMCの利下げを受けて長期金利が低下し、それに伴って価格が上昇しました。私の場合はレバレッジETF(TMF)を組み入れているため、金利低下局面でのリターン感度が高く、今月の資産伸長を押し上げる要因になりました。ただし、レバレッジ型は逆方向に動いた場合のリスクも大きいため、好調な時期こそ冷静なリスク管理が必要だと感じています。

全体として、9月は「株・債券・ゴールド」がそれぞれ異なる理由で上昇し、資産全体が大きく伸びました。こうした恵まれた局面にあっても、私は引き続き積立とリバランスを軸に、淡々と運用を続けていきたいと思います。

コメント