環境スコア

| 政策金利 | 10年国債金利 | 社債スプレッド | 米ドル指数 | NAAIM | |

| 2025/4 | 4.33 | 4.25 | 1.95 | 100 | |

| 2025/7 | 4.33 | 4.37 | 1.67 | 98.6 | |

| 2025/8 | 4.33 | 4.17 | 1.80 | 97.7 | 81.58 |

7月から8月にかけて、アメリカの長期金利(10年国債利回り)が急落しました。その結果、再び「逆イールド(短期金利>長期金利)」が発生しています。

逆イールドは「将来の景気後退を示唆するサイン」としてよく取り上げられます。実際、過去のデータを振り返ると、逆イールドが解消されて再び「順イールド(短期金利<長期金利)」に戻ったタイミングから、本格的な景気後退に入るケースが少なくありません。

つまり「逆イールドが解消=安心」ではなく、「むしろリセッションのカウントダウン開始」となる場合があるのです。今回も同じパターンに当てはまるのか、要注意ポイントだと考えています。

直近では、一度逆イールドが解消されて順イールドに戻ったにもかかわらず、景気後退に至らずに経過しています。そのため「今回はリセッションに直結しないのでは」と安心感が広がっていたのも事実です。

ただ、歴史的には「逆イールド → 順イールド → リセッション」という流れが王道のパターン。足元の10年国債利回りの急落を見ると、むしろ「今度こそ典型的な展開に向かう可能性」を感じさせます。

市場参加者が「前回は大丈夫だったから今回も大丈夫」と考えがちなのは人間心理として自然ですが、同じ安心感が続くとは限りません。むしろ過去の繰り返しに当てはまるとしたら、景気後退に向けたカウントダウンが始まっているのかもしれません。

さらに社債スプレッド(社債と国債の利回り差)は、7月に一度低下した後、8月には反発しています。これは投資家が「企業の信用リスク」を意識し始めているサインと解釈でき、景気の先行きに不安がにじんでいることを示しているように見えます。

今月からは「NAAIM(National Association of Active Investment Managers)指数」もチェック対象に加えました。これは米国の運用会社やヘッジファンドが、どの程度リスク資産に投資しているかを数値化したもので、株式市場の「機関投資家のリスク姿勢」を把握する指標です。8月のNAAIMは81.58とやや低下しており、機関投資家も慎重姿勢を強めているようです。

私自身は、こうした指標の変化を「景気後退に向けた地ならしが進んでいる」と感じています。ただし、過去とまったく同じ展開になるわけではありません。市場は常に揺れ動くものなので、データを冷静に観察しながら、自分の投資ルールに基づいて判断していくことが大切だと思います。

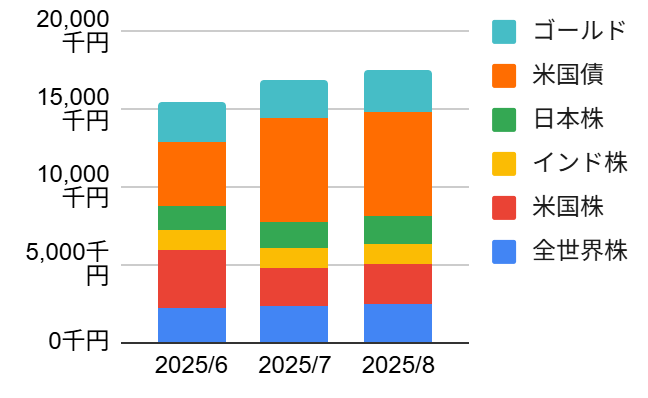

資産推移

| 全世界株 | 米国株 | インド株 | 日本株 | 米国債 | ゴールド | 合計 | |

| 2025/6 | 2,175千円 | 3,738千円 | 1,276千円 | 1,526千円 | 4,121千円 | 2,653千円 | 15,491千円 |

| 2025/7 | 2,275千円 | 2,465千円 | 1,296千円 | 1,669千円 | 6,734千円 | 2,461千円 | 16,900千円 |

| 2025/8 | 2,508千円 | 2,546千円 | 1,287千円 | 1,755千円 | 6,773千円 | 2,617千円 | 17,488千円 |

こちらで私の投資戦略について説明していますので、まずは参照ください。

8月の資産合計は 1,748.8万円 となり、前月比で微増しました。内訳を見ると、米国債と全世界株が安定して資産を押し上げています。

- 全世界株・米国株

米国株は堅調に推移しましたが、日によって大きな下げもあり、少し息苦しい相場展開になっています。過去の傾向では9月はアノマリー的に弱い月とされますが、果たしてどうなるでしょうか。 - ゴールド

7月後半にレンジを上抜けし、上昇基調に入りました。守りの資産としての存在感をしっかり示しています。 - 米国債

雇用統計の軟調さから長期金利が低下し、債券価格は上昇しました。ただし、インフレ動向次第では金利が再び上昇する可能性も十分にあるため、引き続き注意が必要です。 - インド株

足元は軟調ですが、逆に「安く積み立てられるチャンス」と前向きに捉えています。長期的な成長ストーリーを信じるなら、こうした局面での積立継続が重要だと考えています。 - 日本株

堅調に推移しつつ、8月は小幅に増加しました。下落局面では優待銘柄を買い増す戦略を意識しつつ、コツコツと取り組んでいます。

個人的には、早く保有中のレバレッジ債券ETF(TMF)を清算したいところですが、購入サインの点灯を強く望みながら冷静に待っています。

特別な売り買い

特にありませんでした。

コメント