環境スコア

| 政策金利 | 10年国債金利 | 社債スプレッド | 米ドル指数 | |

| 2024/7 | 5.33 | 3.99 | 1.71 | 104.8 |

| 2025/7 | 4.33 | 4.37 | 1.67 | 98.6 |

| 政策金利 | 長短金利 | 長期金利 | 社債スプレッド | 米ドル |

| 〇 | △ | 〇 | 〇 | 〇 |

| -1.00 | 0.04 | 0.38 | -0.04 | 0.94 |

景気判断表は『金利を見れば投資はうまくいく』(堀井 正孝著)を参考に作成しています。

【米国市場は転換点?雇用統計がもたらした変化の兆し】

直近の市場・経済データ

2025年7月まで、米国株は非常に好調でした。S&P500やNASDAQ100といった主要指数は連日で高値を更新し、「ソフトランディング期待」やAI・半導体関連株の強さが相場をけん引してきました。

また、社債スプレッド(企業債の利回りと国債の差)も4月以降は落ち着いた水準で推移し、市場参加者のリスク許容度が高い状態が続いていました。つまり、マーケットは「まだ大丈夫」と安心していたムードだったのです。

しかし、8月1日に発表された米国の雇用統計がこの雰囲気を変えたかもしれません。

- 雇用者数は+73,000人(市場予想を大きく下回る)

- 過去2か月分の雇用者数が大幅下方修正(▲258,000人)

- 失業率も4.2%に上昇

この発表直後から、米国株は急落。金利も低下し、安全資産への資金移動が加速しました。

私は、これまでの強気ムードにひとつの「区切り」が入ったように感じています。

7月までは「利下げは遠くても、景気は強いから大丈夫」と楽観的に見られていた相場が、今回の雇用統計をきっかけに「もしかして景気の足腰が弱ってきた?」という不安に変わりつつある印象です。

もちろん、今回のデータだけで「下落トレンド入り」と判断するのは早いかもしれません。ただ、“雰囲気”が変わったことは間違いないと見ています。株価は時に「気分」で動くもの。強気相場が長く続いた分、冷静な視点に立ち返る時期なのかもしれません。

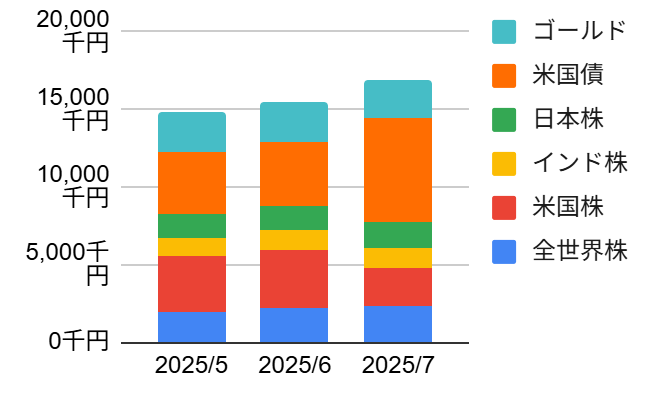

資産推移

| 全世界株 | 米国株 | インド株 | 日本株 | 米国債 | ゴールド | 合計 | |

| 2025/5 | 1,971千円 | 3,583千円 | 1,212千円 | 1,464千円 | 3,987千円 | 2,643千円 | 14,860千円 |

| 2025/6 | 2,175千円 | 3,738千円 | 1,276千円 | 1,526千円 | 4,121千円 | 2,653千円 | 15,491千円 |

| 2025/7 | 2,275千円 | 2,465千円 | 1,296千円 | 1,669千円 | 6,734千円 | 2,461千円 | 16,900千円 |

こちらで私の投資戦略について説明していますので、まずは参照ください。

直近の円安傾向が追い風となり、全体として順調に伸びています。

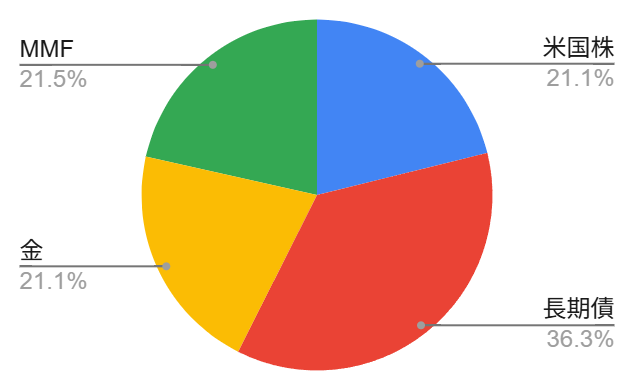

リバランス後の安定感

7月初旬には、4月に点灯したシグナル後のリバランスを実施。

その結果、アセットアロケーションとしては今、ちょうど「心地よいバランス」と感じています。

過剰なリスクを取らず、かといって守りに入りすぎず、自分の方針に沿った落ち着いた運用ができている実感があります。

株式比率の再調整を検討中

現時点での株式比率は約22%。次にサインが点灯したタイミングで、34%まで引き上げることを検討しています。

投資の花形はやはり株式。

一方、ポートフォリオ内で大きなウェイトを占めている**米国長期国債(TMF)**は、依然として含み損を抱えたままです。

早く手放したい気持ちもありますが、ここで焦ると判断を誤るので、あくまでも冷静に構えています。

最近は「米国長期国債=安全資産」という見方が少し揺らいできています。

米国の財政赤字や格下げリスクを考えると、高金利下の資産形成の軸としても株式の方が納得感があるとも感じています。

夏枯れ相場、来るなら来い?

欲を言えば、「夏枯れ相場」がやってきて、再度のサイン点灯があるとうれしいところ。

その際には、タイミングを逃さず株式比率を高める予定です。

特別な売り買い

7月6日にサイン点灯後の定期リバランスを実施しました。

おわりに

為替や金利、市場の思惑は常に変動します。

だからこそ、ルールをもって運用し、必要なときに動ける体制を整えておくことが大切です。

今回のように、リバランス後の落ち着いたポートフォリオで過ごせているときこそ、次の一手を考える良い時間になります。

今後も焦らず、淡々と積み立てとメンテナンスを続けていきます。

コメント